Цифровизация рубля: в ЦБ объяснили, для чего нужна новая валюта и как ей пользоваться

Уже с 2025 года всем россиянам будет доступна новая форма валюты — цифровой рубль.

С 1 августа в России появился цифровой рубль. Он определяет основные понятия, которые пригодятся при работе с цифровой валютой, — «платформа цифрового рубля», «правила платформы цифрового рубля», «участник платформы цифрового рубля» и другие. Банк России вот-вот начнёт тестировать новую разновидность валюты, но для широкого пользования он станет доступен в 2025 году.

Что же такое цифровой рубль и зачем он нужен? Об этом в эфире программы «В центре внимания» на «Пилот — Радио» рассказал заместитель управляющего отделением «Тверь» Банка России Вадим Тетин.

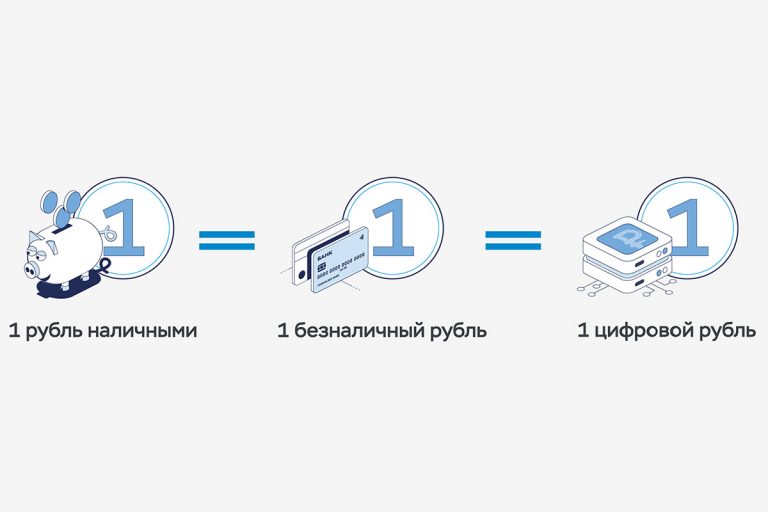

— Цифровой рубль — это новая третья форма денег. Сегодня Банк России выпускает две формы денег. Это наличные деньги: банкноты и монеты, которые находятся в наших кошельках, которыми мы можем расплачиваться. Это безналичные деньги, те, которые находятся на счетах в банках. Мы открываем вклады, получаем кредиты, обычно безналичным способом. Третья форма денег — это как раз цифровой рубль, — объясняет гость программы.

Цифровой рубль создан на платформе Банка России. Именно регулятор будет эмитировать эти денежные средства. Любой гражданин Российской Федерации и любая организация могут на платформе Банка России открыть цифровой кошелёк: один для каждого физического и юрлица.

Доступ к этим кошелькам будет осуществляться через стандартные банковские приложения: онлайн-банки и мобильные сервисы. Все алгоритмы работы с цифровым рублём строятся на методах распределенных реестров. Цифровой рубль отличается от криптовалюты.

— Во-первых, цифровые валюты, в данном случае цифровой рубль, эмитируется Центральным банком. Один обычный рубль наличной равен одному безналичному рублю, равен одному цифровому рублю. Никакой разницы нет, никто не будет менять курс при перемещении из наличных и безналичные, из безналичных в цифровые и обратно. Курс всегда будет один и тот же. Эта форма денег будет обязательна к приёму на всей территории Российской Федерации по номинальной стоимости. С криптовалютой другая история. Они работают только на тех платформах, на которых распространяются. Курс этой криптовалюты сильно варьируется. Он может как подняться, так и упасть. Поэтому работать с этими криптовалютами достаточно рискованно. Человек может как выиграть, но чаще обычно получается, что он проигрывает, — пояснил Вадим Тетин.

За выпуск цифровых рублей ответственность несёт Банк России. В случае возникших проблем всегда можно обратиться к регулятору, который курирует и сопровождает финансовый рынок — Центробанк.

— Никогда ещё не было таких случаев, чтобы какой-то из видов денег терялся. Он всегда будет найден, всегда будет возвращён клиенту. Всегда ответственность лежит на Банке России. Другое дело – криптовалюта. Обычно выпускают криптовалюту достаточно небольшие организации, которые не могут нести ответственность по тем обязательствам, которые вдруг неожиданно могут возникнуть при потере, либо при какой-то мошеннической операции в данном случае. Вот такие, я бы сказал колоссальные отличия. Вроде бы кажется алгоритмы одинаковые. С другой стороны, именно с точки зрения Центрального банка, это совершенно разные вещи, — конкретизирует эксперт.

На сегодняшний день Банк России является единственным в Российской Федерации органом, который эмитирует наличные деньги. Аналогичным способом Центральный банк будет единственным, кто эмитирует безналичные цифровые рубли. Банк России будет из одной формы денег, допустим безналичных, переводить её в цифровые рубли. Общее количество денег в экономике не поменяется.

— Кстати, это еще одно отличие от криптовалют. Дело в том, что криптовалюты могут эмитировать, у них это называется «майнить». Любой, кто выполнит определённые условия, алгоритмы, которые есть на сайтах, на платформах этих криптовалют. Цифровой рубль — только Банк России. Никто другой не будет иметь право эмитировать эти денежные знаки, — отметил Вадим Тетин.

Чтобы начать пользоваться цифровым рублём, первым делом потребуется положить наличные деньги на счёт в банке. Соответственно открыть цифровой кошелёк сможет только тот гражданин Российской Федерации, у кого есть установленное банковское приложение с открытым счётом в этом банке.

— Можно иметь несколько банковских приложений. Через любое банковское приложение, которое есть у клиента, будет одномоментный доступ к цифровому кошельку. Если в какой-то момент времени какое-то банковское приложение будет неработоспособно в силу разных причин. В таком случае можно воспользоваться другим банковским приложением. В приложении будет специальная вкладка, называться она будет «цифровой рубль», зайти в эту вкладку, совершать действия, открыть цифровой кошелёк, перечислить денежные средства, оплатить, перечислить из цифровых рублей в безналичные. Оплата будет практически такая же как безналичная по карте, то есть, либо считыванием QR-кода, либо выставлением счёта оплаты, — объясняет специалист.

Казалось бы, при схожем алгоритме оплаты цифровой рубль – совсем лишняя валюта. Но на самом деле это не так. Это адаптация к прогрессу.

— Допустим, какой-то банковский союз останавливается и прекращает свою деятельность в развитии той или иной технологии, он сильно отстаёт. Наверстать упущенное всегда тяжелее, чем идти впереди. Современные технологии говорят о том, что цифровые валюты активно в ближайшем будущем будут внедряться в нашу жизнь. Уже часть стран, их пока не очень много, но активно эти страны участвует в разработке, в тестировании своих цифровых валют. Для того, чтобы быть конкурентоспособным, чтобы развивать конкуренцию на рынке Российской Федерации, было принято решение, чтобы на территории Российской Федерации разработать платформу цифрового рубля, внедрить её. Нужно это для того, чтобы быть впереди, а не позади всех, — пояснил Вадим Тетин.

Отметим, что на уровне законодательства уже прописано, что физические лица будут переводить денежные средства посредством цифровых рублей бесплатно. Комиссия кредитными организациями за такие переводы взиматься не будет. Для юридических лиц комиссия будет минимальна: 0,3% за перевод, но не более определённой суммы.

— Это значительно меньше, чем по комиссиям, которые берутся при перечислении денежных средств при оплате товаров и услуг посредством банковских карт. Там в среднем комиссия идёт от 1,2% до 2,5%. Для развития конкуренции это хороший шаг, который подстегнёт кредитные организации снижать комиссии для своих клиентов. Физическим лицам, гражданам Российской Федерации, это будет удобно тем, что комиссии будут снижаться, все виды платежей, которые они могут совершать, будут для них дешевле и доступнее, — отметил Вадим Тетин.

С точки зрения безопасности цифровые рубли будут точно также защищены, как и счета в кредитных организациях. Безопасность гарантируется теми платформами, на которых работает. В случае с цифровым рублём это платформа Банка России.

— В данном случае мы не должны забывать следующее. Мошенники в настоящее время в подавляющем своем большинстве проводят свои мошеннические действия посредством методов социальной инженерии. Нас вгоняют либо в состояние радости, либо страха, когда мы переживаем за что-то, вгоняют в состояние нервного потрясения. Мошенники не взламывают счета. Мы самостоятельно переводим денежные средства мошенникам. Надо на это обратить внимание. Это сейчас самое главное проблема, — обозначил гость программы.

При этом алгоритмы, которые применяются для самого цифрового рубля, показывают, что они практически не взламываются при хаккерских атаках. На сегодняшний день нет таких мощностей, которые смогут быстро дешифровать код и получить какой-то доступ к цифровым валютам.

Стоит отметить, что переход на выплату или вообще на работу с цифровыми рублями будет добровольным. Если человек не хочет пользоваться им, то для этого можно просто не заводить цифровой кошелёк. А если кто желает пользоваться новым видом валюты, то он даже может получать на цифровой кошелёк пенсию.

— Например, если мы возьмёт туже самую пенсию, то часть населения получает пенсию наличными деньгами. Никто же не заставляет граждан переходить на банковские карты. Для чего нужен цифровой рубль? Он нужен для удобства граждан. Он разрабатывался не для государства, он разрабатывался не для Центрального банка, он разрабатывался для удобства россиян, — подчеркнул Вадим Тетин.

При этом с цифрового кошелька кредиторы также могут снимать средства по задолженностям гражданина. Законодательство действует в целом на все активы, которые есть у физических и юридических лиц.

— Соответственно, если по какому-то гражданину принято решение о списании какого-то долга, который у неё есть, по исполнительному листу, например, то цифровые кошельки точно также будут подвержены процедуре, по законодательству Российской Федерации можно будет списать денежные средства. Для закона нет исключения. Это такая форма денег, третья форма денег, — подытожил Вадим Тетин.

КОММЕНТАРИИ 7 Войти

Для комментирования Вам необходимо авторизироваться.

"Поэтому работать с этими криптовалютами достаточно рискованно. Человек может как выиграть, но чаще обычно получается, что он проигрывает, – пояснил Вадим Тетин."

если подходить к этому как к игре, то да, так же как с акциями)))) лучше рассказал бы что правила игры с цифрорубликом могут меняться в одностороннем порядке (если не ошибаюсь 2 раза в год), достаточно повесить объявление на сайте))))))))) ну а добровольность вообще улыбнула)))) стопудово уже есть планы по пособиям и пенсиям, которые будут начисляться исключительно по новой схеме или по скидке при оплате циферками, а твериграды будут всё это рекламить))))) в общем пока не убедили )))))

С доходами в 200-400 евродолларов "заморачиваться" на цифровой рубль смысла не вижу никакого. Если бы цифровой рубль был привязан к евродоллару, то в качестве средства сбережения его можно было бы использовать. А так это очередное изобретение с неясными целями для простых людей.

фантик от конфетки, которую могли уже давно съесть, вполне понятен)))))

Что мы поняли из статьи? Что в статье 10 разиков употреблено слово криптовалюта, и 30 разов цифровой рубэль. Что из этого следует: 1. Если 30 раз вслух произнести словосочетание "цыфровой рубль", то становится ясно, шо понятнее шо это за диковина не становится, также не становится ясно кому понадобилось, в чьих интересах придумалось, и по какому поводу собственно салют и радость. 2. На лицо попытка дискредитировать (нравится мне это слово модное, пришедшее на смену таким в прошлом модным словам как "инвестиции" и "нанотехнологии") криптовалюту и поставить ей в контру сей рубль всё ещё деревянный но уже цЫфровой. И пофигу авторам что это как сравнивать велосипед и бутерброд с маслом, да масло есть на цепи велосипеда но он от этого съедобнее не становится.

Цифровой рубль это типа мои деньги не у банка, а у государства, причём всегда, 24/7, 365 дней в году, и как бы безопасно, и всё бы ничего (хотя тут я вспоминаю Буратино и поле чудес), если бы моё государство знало что такое быть правовым государством, нести ответственность перед своими гражданами (привет всем кто с развалом Союза потерял но так и не получил пропорциональную потере компенсацию), а также верховенство закона и равноправие (для тех кто не образован и ест солому на обед - равноправие - это когда человек бросивший танки на Москву и человек бросивший коктейль Молотова в военкомат, оба признаются терористами с соответствующими санкциями).

так время как бы подходит производить старую добрую схему, которая уже много раз проворачивалась)))) когда-то заморачивались с облигациями, но пришло нанотехнологичное аналогавнетное изобретение и провернуть эту схему теперь не составит труда, при этом будут даже бонусы в виде полного контроля и игрой в одни ворота))))))

Лучше бы за фальшивые деньги - криптовалюты,биткойны там всякие в тюрьму сажали,и запретили вообще это...а иначе все туда - в крипту уйдут...цифровой концлагерь цифровых рублей,долларов,евро мало кому понравится...

С обычным рублем не чего не получаеться, вот давайте создадим цифровой, а потом как обычно всё будет!!!