О чем молчат банки или как снизить ставку по ипотеке в 2022 году

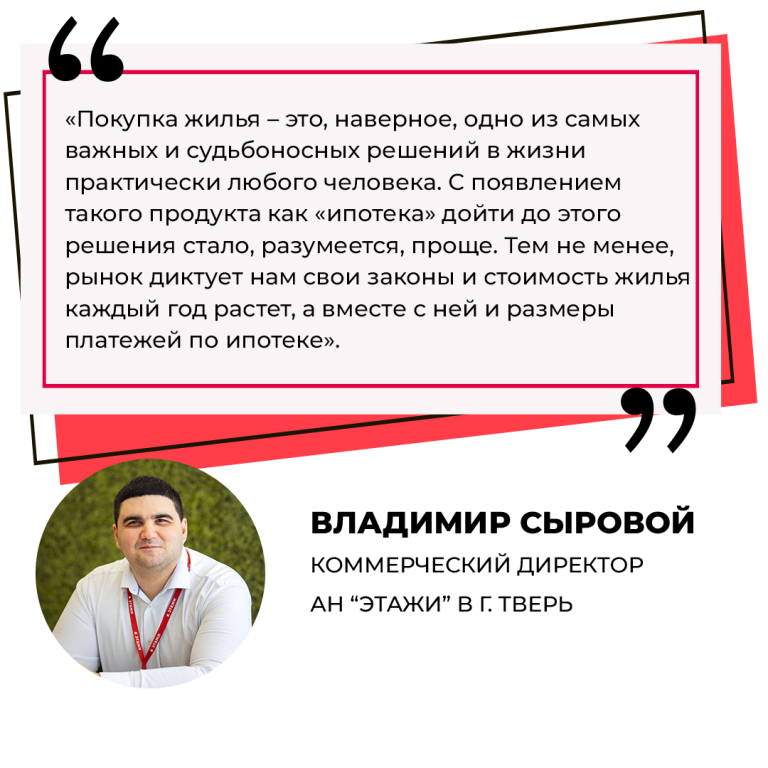

Процентная ставка по ипотеке традиционно зависит от ключевой ставки ЦБ РФ, которую регулятор вот уже практически год повышает от месяца к месяцу.

Ближайшее заседание Центробанка по ключевой ставке состоится 11 февраля, уже в эту пятницу. Все эксперты сходятся во мнении, что вслед за повышением ключевой ставки поднимется и ставка по ипотечному кредитованию. Так что 11-11,5% по ипотеке уже в этом месяце – вполне ожидаемо.

Стоит отметить, что цены на жилье (как на первичное, так и на вторичное) продолжают расти, а некоторые застройщики и вовсе на регулярной основе каждую неделю поднимают цену за квадратный метр.

При всем этом, спрос на квадратные метры остается достаточно высоким: новые жилые комплексы появляются в Твери не так часто (что, опять же, повышает спрос), а на рынке вторичной недвижимости практически каждый день совершаются сделки.

На сегодняшний день средняя цена двухкомнатной квартиры в новостройке начинается от четырех миллионов рублей. Стоимость «двушек», но на рынке вторичного жилья сегодня, начинается от трех с половиной-четырех миллионов рублей. Самое интересное в этом то, что «потолка цен», как такового нет.

Согласитесь, суммы немаленькие. Учитывая спрос, к концу года вполне себе можно ожидать повышения цен на 10-15 процентов.

Получается, что стоимость той же самой «двушки» (как на первичном, так и вторичном рынках) к концу 2022 года вполне может приблизится к пяти миллионам рублей. Добавляем к этой сумме покупку мебели, бытовой техники и ремонт и выходим на красивую цифру в пять с половиной — шесть миллионов рублей. Математика, согласитесь, достаточно грустная.

Но что, теперь придется забыть о желанных квадратных метрах и прекрасном виде из окна? Ни в коем случае!

Давайте разбираться в тех хитрых (но законных) лазейках, которые сегодня можно применить для того, чтобы сэкономить на ипотеке (и, возможно, еще на ремонте).

Ждать, чтобы сэкономить? Или сэкономить и не ждать? Вот в чем вопрос.

Ждать новых низких ставок от банков по ипотеке в ближайшем обозримом будущем не стоит. Не стоит ожидать и резкого снижения цен на недвижимость. Все будет расти. Но сэкономить все же можно и для этого есть вполне рабочий инструмент.

Все дело в том, что несмотря на страшилки «о высоких ставках», ипотека для банков – такой же продукт. И продукт необходимо продавать. Чем больше продукт «покупают» — тем выше экономическая выгода для банков от реализации этого самого продукта.

И вот тут на помощь нам, потребителям, приходят агентства недвижимости. Все верно, не банки, а именно агентства недвижимости.

Поверите, если скажем, что с помощью агентства недвижимости можно не только снизить процент ставки по ипотеке, но еще и неплохо сэкономить на будущем ремонте? Не поверите? Тогда давайте разбираться. На примере тех же самых «Этажей».

Ставка по ипотеке ниже, чем в банке – миф? Реальность!

У крупных федеральных агентств по недвижимости, подобных «Этажам», традиционно налажены партнерские отношения с ведущими банками страны, что, собственно, и позволяет тем же «Этажам» снижать для своих клиентов ипотечные ставки, при чем абсолютно официально.

Математика в данной ситуации достаточно простая: «Этажи» создают для банков целевой поток клиентов, оформление ипотеки для которых – финальный этап. Плюс, «Этажи» сами ведут весь документооборот, так что банкам не надо тратиться на специалистов и увеличивать штат сотрудников.

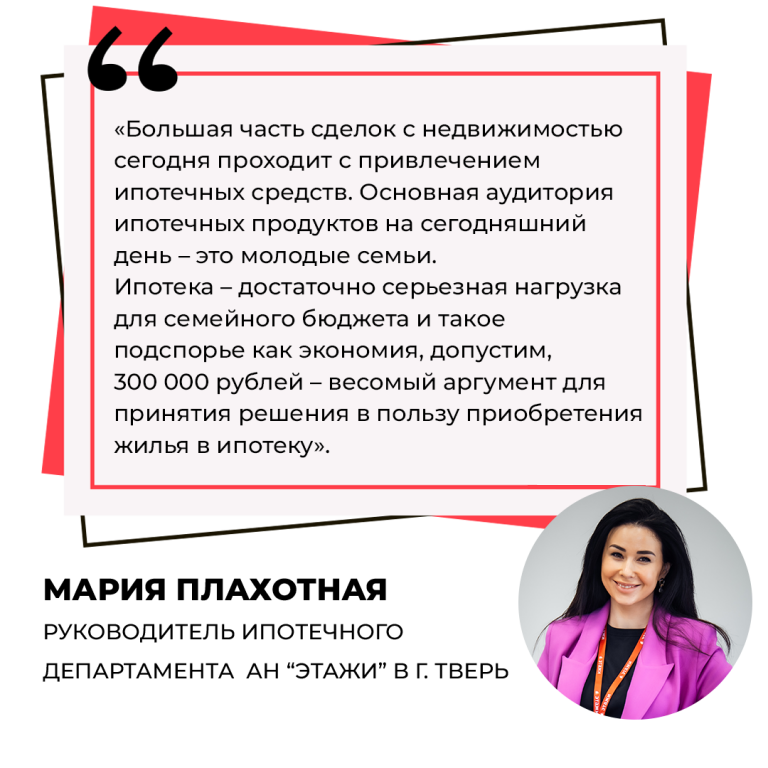

Получается банк экономит. А экономить банки любят. Говоря простым и более доступным языком – благодаря своей экономии банк может себе позволить дать тем же «Этажам» преференцию в виде сниженной процентной ставки. В некоторых случаях сэкономить удается более одного процента. Только на этом мы можем сэкономить более 300 000 рублей.

Собственно, именно это и показывает ипотечный калькулятор на сайте «Этажей».

Подробно о способах снижения ставки

Ипотечные ставки растут, но и программы господдержки пока действуют.

С четвёртого квартала прошлого года в России повышалась ключевая ставка Центробанка, которая на сегодняшний день составляет 8,5%. Этот показатель всегда влияет на ставки ипотечного кредитования: растёт ставка Центробанка — дорожает ипотека.

Сэкономить на ипотеке ещё можно, воспользовавшись госпрограммами. В 2022 году жителям Твери доступны две льготные ипотечные программы.

Ипотека с господдержкой

Условия: займ выдают до 3 млн рублей по всем регионам по ставке — от 5,7% годовых. Первоначальный взнос должен составлять не менее 15% стоимости жилья. Программа действует до 1 июля 2022 года.

На что можно взять кредит

Квартира в строящемся доме, готовое жильё от застройщика, земельный участок для

дальнейшего строительством дома, строительство дома по договору подряда.Семейная ипотека

Условия: размер займа для Твери — до 6 млн по ставке от 4,5% годовых. Первоначальный взнос — не менее 15% стоимости жилья. Программа действует до 31 декабря 2023 года.

Распространяется на семьи, где есть ребенок, родившийся с 1 января 2018 года по 31 декабря 2022 года — то есть усыновители тоже могут участвовать в программе.

На что можно взять кредит

Квартира в строящемся доме, готовое жильё от застройщика, дом с земельным участком от застройщика (юрлица), земельный участок для дальнейшего строительством дома строительство дома по договору подряда.

Способ сэкономить на покупке вторичного жилья

Электронная регистрация сделки снизит ставку на 0,3%. Услуга является платной, однако она окупает вложения: на снижении процентов вы сэкономите гораздо больше денег, чем заплатили. Окупаемость «работает», даже если кредит взят на короткий срок. Если вы оформляете ипотеку с «Этажами», то можете получить преференции от банков-патрнеров: минус 0,7% от ставки. И существенную экономию вы получаете, оформляя комплексное страхование: это снизит ставку до 1%

А что с ремонтом? Мебелью? И как экономия на ремонте связана с ипотекой?

С ипотекой экономия на ремонте никак не связана, она связана все с теми же «Этажами», а точнее с программой лояльности «Этажи бонус».

Что ожидает людей, которые только что приобрели в ипотеку «двушку» в новостройке? Правильно! Дополнительная траты. На ремонт (если квартира без отделки), на новую мебель и на бытовую технику.

Ну а если жилье с ремонтом, а техника и мебель у нас уже есть – в качестве дополнительных трат нам встанет переезд. Не поверите, но на всем этом (даже на переезде) тоже можно сэкономить с «Этажами»!

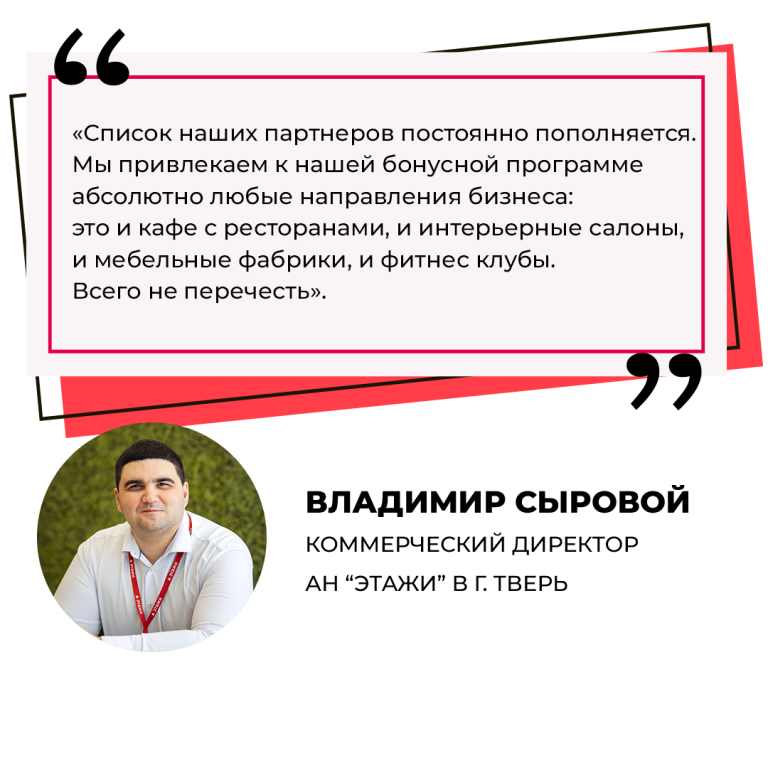

Потому что после того, как вы оформите ипотеку с «Этажами», вам в подарок выдадут дисконтную карту, которая работает практически везде (и не только там, где продают строительные материалы).

Справочно:

С полным списком партнеров по программе «Этажи бонус», размером скидок и условиями их получения можно на сайте «Этажей» в соответствующем разделе.

Вывод

Не так страшна ипотека и сэкономить на ней вполне реально. Так что, как бы нас не пугали повышением ключевой ставки, экономической ситуацией, инфляцией и пандемией, оформлять ипотеку можно и нужно.

А если вдруг случится так, что ставка резко упадет – всегда можно воспользоваться услугой рефинансирования и опять сэкономить.

Р*

КОММЕНТАРИИ 0 Войти